Что ждет рынок жилья к концу года

Сворачивание льготных ипотечных программ и высокая ключевая ставка ЦБ, сделавшая рыночные жилищные кредиты недоступными для большинства заемщиков, сильно ударили по платежеспособному спросу. Столичные застройщики ищут новые стимулы для увеличения продаж. С начала осени на первичном рынке жилья резко возросло количество сделок по новостройкам с рассрочкой платежа, когда квартиру можно оплатить поэтапно после заселения. Если раньше этот механизм стимулирования был востребован в основном для премиум- и бизнес-сегментов, то теперь он популярен и для массового жилья. Стоит ли ожидать снижения цен на жилье к концу этого года?

Когда в начале июля 2024 года рынок жилья попрощался с программой массовой льготной ипотеки, многие покупатели надеялись, что без основной причины роста цен на жилье новые квартиры подешевеют. Однако эти ожидания не оправдались. «В Российской Федерации объем нераспроданного жилья в новостройках достиг 76,9 млн кв. м. И этот объем продолжает расти», — отметил исполнительный директор Московского клуба инвесторов Владислав Преображенский. Но, несмотря на очевидный перенасыщенность, в большинстве крупных городов цены продолжают стагнировать. И Москва не исключение.

Как рассказал «МК» директор по продажам компании Est-a-Tet Роман Соколов, объем предложения на первичном рынке Москвы в старых границах в третьем квартале 2024 года достиг 2,9 млн кв. м жилья, или 50,9 тыс. лотов. С начала года он вырос на 4,5%. При этом, по данным аналитиков компании «БЭСТ-Новострой», средняя цена квадратного метра на конец октября составила 340,7 тыс. руб. (изменение на 0,1%). Средняя цена лота составила 15,3 млн руб., что соответствует показателям сентября.

По словам Соколова, изменение ипотечных программ и сворачивание массовой льготной ипотеки повлияло на спрос. Так, доля квартир и апартаментов стоимостью до 8 млн руб. и в структуре спроса, и в структуре предложения составляет всего 4%. Основной спрос и предложение сосредоточены в категории лотов стоимостью от 8 до 26 млн. руб. (в предложении — 59%, в спросе — 66%).

В структуре спроса лидируют однокомнатные лоты (38% от общего объема спроса). Наиболее востребованным товаром в массовом сегменте являются компактные планировки классических и европейских форматов с минимумом нефункциональных площадей. На рынке появляется все больше вариантов квартир в европейском формате, которые впоследствии пользуются спросом у покупателей. Наибольшим спросом пользовались лоты от 35 до 45 кв. м (23% реализованного спроса).

«Также среди покупателей популярны московские квартиры небольшой площади — однокомнатные до 28 кв. м и двухкомнатные до 44 кв. м, поскольку новые правила не позволят их строить в будущем», — добавил Преображенский.

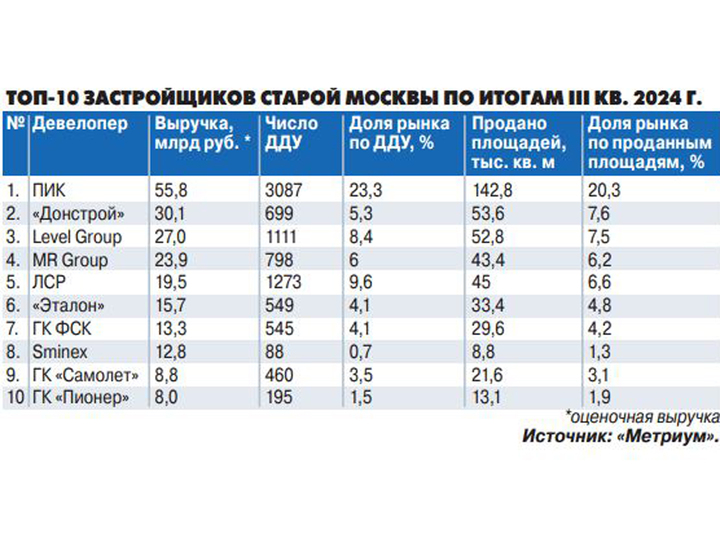

«Старая Москва продолжает трансформироваться в рынок проектов бизнес-класса и выше — доля комфорт-класса в новом предложении существенно снизилась по сравнению с предыдущим кварталом и составила всего 23,4% (ранее 39,1%). Премиум-класс в новом предложении занял 15,7% (ранее 12,7%). В новом предложении укрепились позиции элитного сегмента, его доля в новом предложении достигла 22,3% (ранее 5,6%)», — подчеркнул Соколов.

Как застройщики отреагировали на вышеперечисленные тенденции? Как пояснил «МК» генеральный директор «Главстрой-Недвижимость» Алексей Гусев, в ответ на замедление продаж, вызванное высокими ставками по ипотеке, застройщики стали активнее использовать различные механизмы привлечения покупателей, особое внимание уделяя рассрочке. Доля сделок с использованием этого инструмента на рынке новостроек Подмосковья уже в начале этого года существенно превысила прошлогодние показатели. Теперь рассрочка становится доступной не только для премиум- и бизнес-сегментов, но и для массового жилья, что раньше было скорее исключением.

На популярность этого механизма повлияло несколько факторов, считает Гусев. Во-первых, люди просто не могут получить ипотеку, условия ее получения стали запредельными, поэтому клиенты вынуждены искать альтернативу.

Во-вторых, гибкость. Для многих покупателей рассрочка является временным решением, позволяющим перейти на ипотеку позже, когда условия кредитования станут более выгодными, или адаптировать платежи под свои финансовые возможности. Программы рассрочки могут предусматривать разные сроки погашения — от трех месяцев до двух лет, а также варьируется размер первоначального взноса, что делает этот инструмент доступным для широкого круга покупателей.

В-третьих, рассрочка позволяет покупателям не тратить все свои сбережения в данный момент, оставляя возможность использовать эти средства на другие цели или инвестиции. Часто такие программы предлагаются на беспроцентной основе, что делает их особенно выгодными. Кроме того, это дает возможность одновременно размещать свободные средства на депозитах для получения дополнительного дохода. «Таким образом, застройщики делают ставку на программы рассрочки как на наиболее эффективный механизм поддержания спроса в текущих условиях. Что касается перспектив этого инструмента и рынка в целом, то, учитывая текущие тенденции, в будущем доля сделок с использованием рассрочки может достичь 70% от общего объема, независимо от класса проектов», — считает Гусев.

В ближайшее время вряд ли стоит ожидать снижения популярности этого механизма. «Ипотечный стандарт вступит в силу с января 2025 года. После этого у застройщиков практически не останется инструментов стимулирования. Что касается рассрочки, то она позволяет нам пережить нынешние времена жесткой денежно-кредитной политики. Но надо понимать, что она не будет длиться вечно», — напомнил Преображенский.

После окончания господдержки ипотеки застройщики стали предлагать другие механизмы стимулирования спроса. По словам Соколова, застройщики вновь начали активно предлагать программы с субсидируемыми ставками по ипотеке. Пониженная ставка в таких программах обычно предлагается на короткий срок — первые год-два, а затем вступает в силу стандартная ставка по ипотеке. Но судя по тому, что доля таких программ в структуре спроса за квартал выросла с 3% до 8%, покупателей такие условия привлекают.

Также распространены различные дисконтные программы — от классических скидок на покупку недвижимости до дополнительных льгот на покупку парковочных мест/кладовых. Кроме того, многие застройщики предлагают различные программы и скидки в магазинах-партнерах, что позволит вам сэкономить на ремонте в будущем.

Но фаворитом по-прежнему остается рассрочка. Ее главные преимущества — низкий первоначальный взнос, отсутствие удорожания, удобные платежи, возможность перехода на ипотеку после окончания срока рассрочки и другие гибридные схемы.

Несмотря на высокую стоимость заемных средств, Московская область остается востребованной как среди конечных покупателей, так и среди застройщиков, уверены эксперты. Поэтому работа по расширению набора инструментов для поддержания спроса будет продолжена и в следующем году.

«В четвертом квартале многое будет зависеть от выбранных основными застройщиками стратегий продаж в преддверии 2025 года, поскольку продолжает формироваться значительный объем отложенного спроса, особенно в сегменте массового рынка в ожидании более доступных ипотечных программ или их аналогов», — отметил Роман Соколов. По его мнению, ожидать снижения ставок в 2025 году не стоит, поскольку неоднократно звучали заявления о том, что в 2025 году Центробанк не только не снизит ключевую ставку, но и продолжит ее планомерно повышать. Возврат денег с депозитов на рынок жилья произойдет только после того, как Центробанк начнет снижать ключевую ставку. «В настоящее время покупатели заняли выжидательную позицию как на рынке новостроек, так и на вторичном рынке», — подчеркнул аналитик.

По прогнозу Преображенского, тенденция к смягчению денежно-кредитной политики ЦБ может проявиться во второй половине 2025 года. «Чего не стоит ожидать, так это волны скидок, которые так порадовали бы покупателей», — уверен эксперт. «Сохранение цен продаж на неизменном уровне обусловлено тем, что при текущем формате финансирования проектов через эскроу-счета застройщики задолго до начала продаж определили свои финансовые обязательства перед банками, предоставляющими проектное финансирование, а также формат и характер тех маркетинговых программ, которые позволяют реализовать утвержденные финансовые модели», — пояснил эксперт.