Ипотека давно улетела в космос

За последние две недели среднерыночные ставки по ипотеке подскочили сразу на три процентных пункта, вплотную приблизившись к отметке в 30%. Резкий рост был спровоцирован действиями двух крупнейших государственных банков, которые повысили ставки по рыночным программам на 3-3,5% годовых. Еще одна большая волна роста цен на рыночную ипотеку ожидается после 20 декабря, когда, по прогнозам экспертов, Центробанк повысит ключевую ставку еще на 2-3 процентных пункта.

Уверенный курс Центробанка, который с прошлого лета постоянно повышает ключевую ставку в целях борьбы с инфляцией, заставляет хвататься за голову не только потенциальных заемщиков, но и застройщиков, для которых ипотека давно стала основным драйвером спроса на новостройки. Очевидно всем, что для борьбы с инфляцией нужно в первую очередь «заморозить» рост тарифов естественных монополий. А этого никто делать не собирается.

Упрямство регулятора напоминает Дон Кихота, который с завидным упорством вел бессмысленную борьбу с ветряными мельницами. Недавно экономисты Института народнохозяйственного прогнозирования (ИНП) РАН Александр Широв, Михаил Гусев и Филипп Некрасов представили общественности анализ текущей экономической ситуации в России, в котором утверждают, что жесткая денежно-кредитная политика Центрального банка РФ не способна эффективно бороться с инфляцией.

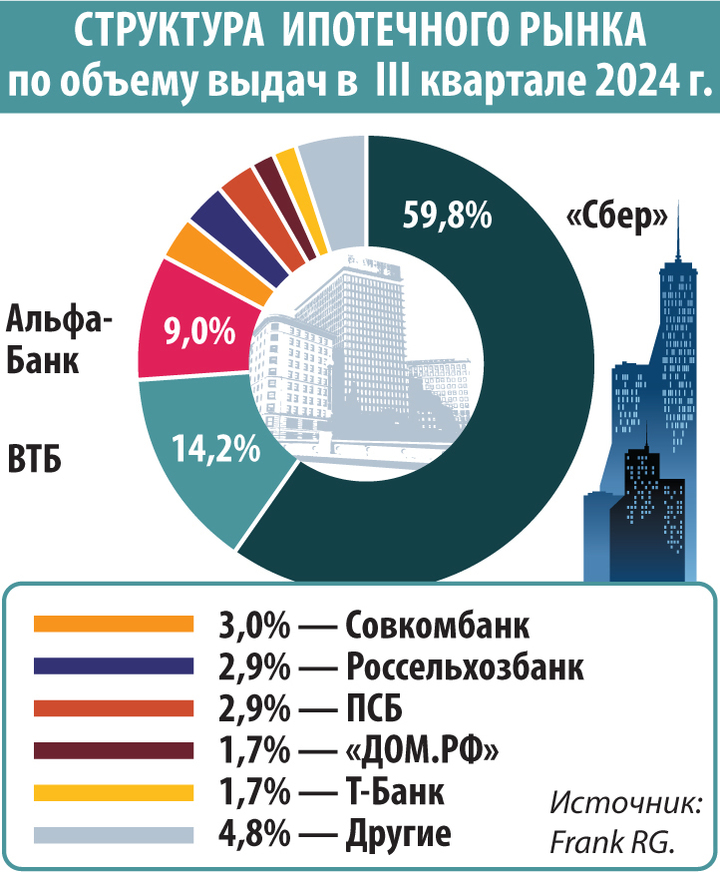

По сути, регулятор теперь хочет остановить рост цен, полностью остановив экономический рост в РФ. Но после очередного повышения «ключевых» банки и застройщики повышают цены на кредиты и новостройки, ссылаясь на рост ключевой ставки. Получается бег по кругу. Например, с 15 ноября «Сбер» поднял ставки по базовым ипотечным программам на 3,5 процентных пункта. Теперь минимальная ставка по новостройкам составляет 28,4%, а по вторичному жилью — 28,1%. Сбербанк объяснил повышение ставок ростом ключевой ставки ЦБ (с 25 октября — 21%) и стоимостью облигаций федерального займа (ОФЗ). Забавно, не правда ли?

ВТБ также повысил ставки на 3,1 процентных пункта до 29,5% по обоим видам недвижимости. Разумеется, за лидерами рынка быстро последовали и другие игроки. По данным Единой информационной системы жилищно-коммунального хозяйства, средние ставки по ипотеке в России за неделю с 11 ноября выросли в среднем на 3 процентных пункта. При этом ставки по рыночной ипотеке для новостроек выросли на 2,96 процентных пункта до среднего значения 28,44, а ставки по существующему жилью выросли на 3,18 процентных пункта до 28,64%. На прошлой неделе «парад» повышений ставок по ипотеке продолжился. Чтобы снизить ипотечные риски, многие банки искусственно завышают сроки жилищных кредитов.

&la;Крупные и прочие крупные банки были вынуждены повысить процентные ставки по коммерческой ипотеке в ноябре после октябрьского резкого повышения ключевой ставки ЦБ РФ, которая превысила 21% годовых&la; …Как признала на пленарном заседании в Госдуме глава Банка России Эльвира Набиуллина, рыночная ипотека многим недоступна, и многим пришлось отложить покупку жилья. «Мы понимаем, насколько важно быстро вернуть рыночные ставки на умеренный уровень, но добиться этого можно только при низкой инфляции, и никак иначе», — заявила глава Центробанка.

Понятно, что на фоне высоких ставок по ипотеке резко сократились объемы покупки жилья в кредит. Так, по данным Управления Росреестра по Москве, в октябре выдача ипотечных кредитов на новостройки за год сократилась почти на 60%. В результате 60% новых квартир в столице сейчас покупаются без использования кредитных средств.

Но, несмотря на фактически запредельные ставки, рыночная ипотека «не умерла» и находит своих покупателей. «Оформить ипотеку сейчас для многих — невыполнимая задача: условия льготных программ регулярно меняются, а стоимость рыночных достигает исторических максимумов», — отметил начальник управления ипотечного кредитования ВТБ Сергей Бабин. По его словам, клиенты не берут ее без крайней необходимости, предпочитая откладывать деньги на депозитах. Однако покупка недвижимости может быть необходима в экстренных ситуациях, поэтому часть россиян прибегает к «дорогим» кредитам. Такие заемщики рассчитывают на быстрое погашение долга или дальнейшее рефинансирование кредита. По словам банкира, средний возраст клиентов, берущих дорогие кредиты, составляет 39 лет, более половины из них состоят в браке, около 40% воспитывают детей. Подавляющее большинство (82%) покупают квартиры, средняя площадь которых составляет 46,1 кв. метра.

По словам опрошенных «MK» риелторов, чаще всего дорогие кредиты берутся на короткий срок и небольшую сумму в результате обмена одного объекта недвижимости на другой с небольшой доплатой по кредиту. Люди выбирают суммы так, чтобы ежемесячный платеж не обременял семейный бюджет.

В этих условиях рассрочка становится альтернативой ипотеке. Как сообщил «МК» генеральный директор «Главстрой-Недвижимость» Алексей Гусев, доля сделок с рассрочкой вскоре достигнет 70% от общего объема на первичном рынке Москвы вне зависимости от класса проектов.

В настоящее время мезонный фактор «давит» на инфляцию. В преддверии новогодних праздников повышенный потребительский спрос традиционно приводит к росту стоимости продуктовой корзины в декабре. Поэтому эксперты уверены, что регулятор продолжит жесткую денежно-кредитную политику. «Ключевая ставка неизбежно будет повышена в декабре, хотя шаг повышения сейчас кажется неясным», — говорит Мильчакова. По ее мнению, рыночная ипотека пока не «умерла», несмотря на то, что с повышением ключевой ставки до 21% годовых объемы ипотечного кредитования начали стремительно сокращаться. «Тем не менее, люди, которым необходимо отдельное качественное жилье и которые способны аккуратно обслуживать долг, но не соответствуют критериям ни одной из льготных ипотечных программ, вынуждены брать коммерческую ипотеку, в том числе если процентная ставка составляет 30% годовых, они возьмут кредит по такой ставке. Речь в основном идет о заемщиках из среднего класса, поскольку у самых богатых россиян, в том числе обеспеченной молодежи, есть возможность купить нормальное жилье за собственные средства», — пояснил аналитик.

«Банки закладывают в текущие ставки возможное повышение ключевой ставки на 1 п. п. в декабре», — отметил аналитик ФГ «Финам» Игорь Додонов. Но если ЦБ повысит ставку до 23% или даже 25% годовых, ставки по ипотеке продолжат расти — к концу года, по его мнению, они достигнут рекордных 30% годовых.